¿Quien está detrás del desmantelamiento del estado del bienestar?

Por Miguel Ángel Ruiz.

«Uno de los propósitos de este artículo es aclarar que éste no es un tema tan complicado y técnico que la gente normal no pueda entenderlo. Lo que ocurrió fue muy sencillo. Fue el atraco a un banco pero no cometido por alguien que entró con un arma, sino por el presidente del banco”. Inside Job.

Enero 2012.

Introducción

Como ciudadanos de Occidente, se nos ha dicho y repetido que vivimos en el Estado del Bienestar, el modelo de crecimiento económico basado en el capital que tenemos y que contribuye a la plenitud y al confort de la población. También se nos ha inculcado que el sistema que tenemos es el mejor de los posibles o al menos, el menos malo.

Sin embargo, a día de hoy, inicios del año 2012, vemos que muchos de los logros sociales y materiales que gozábamos se han empezado a esfumar como hielo en primavera. El paro amenaza con ser endémico, los ingresos reales de los trabajadores han disminuido, los superávits de nuestros estados ̶ motores fundamentales de las políticas sociales – han revertido en déficits, los impuestos han experimentado considerables incrementos y ya casi se considera privilegio la situación de disponer de un trabajo remunerado. Pareciera que los logros conseguidos durante muchos años en pos de ese estado del bienestar se hubieran esfumado casi de repente.

Paralelamente a esta situación, observamos cómo los beneficios de la gran banca internacional son enormes, y baten récords [i] incluso en plena crisis [ii]. Vemos como la diferencia entre salarios de trabajadores y directivos aumenta en una proporción nunca vista antes [iii]. Y en definitiva, asistimos atónitos a un descuartizamiento del estado del bienestar, acompañado del retroceso de los derechos acumulados durante años como ciudadanos.

En 2004, antes de que la actual crisis asolase la situación económica, el número dos del Banco Santander, Alfredo Sáenz, instaba ya “a desmontar con urgencia el estado del bienestar” [iv]. Todos los hechos posteriores confirman de buen modo que así se está procediendo, lo cual lleva a la gran sospecha que está en la mente de muchos: ¿existe un ataque al estado de derecho? ¿Hay un plan para acabar con la rica clase media occidental? ¿Quién lo está ejecutando? ¿De qué modo? Analicemos como se ha operado este colosal golpe.

Antecedentes: Crack del 29 y posterior evolución del capitalismo hasta nuestros días.

Las crisis son consustanciales [v] al capitalismo, por lo tanto, en sí no es extraño que se haya producido la actual. Sin embargo, hay que distinguir entre crisis económicas y crisis financieras. Las crisis económicas estarían más asociadas a los medios de producción, a la escasez de materias primas, etc. En definitiva a los ciclos económicos que se producen de una manera natural. Las crisis financieras [vi] por el contrario, no son “naturales” y tienen su origen en el sistema financiero. Estas crisis, que en último término afectan también a la economía real, no tienen su origen en ella y se podrían controlar y minimizar con una fuerte regulación del sistema.

Esto es precisamente lo que ocurrió en el famoso crack del 29 [vii], que no era otra cosa que una burbuja especulativa. Es decir, los inversores no se dedicaron a financiar actividades productivas sino que hacían dinero comprando y vendiendo una y otra vez las mismas acciones. Así se ganaba dinero rápidamente. Con el tiempo estas acciones estaban sobrevaloradas y no había correspondencia entre su valor en bolsa y el sustrato real de las empresas que las emitieron. Este proceso acabó como todas las burbujas especulativas: estallando. En la historia del capitalismo ha habido decenas de ellas que siempre repiten un mismo patrón.

El crack de 1929 produjo la Gran Depresión [viii] que fue la recesión económica más larga en el tiempo, de mayor profundidad y la que afectó a más países de las sufridas en el siglo XX. Se la considera un indicativo de hasta qué punto puede disminuir la economía mundial. A raíz del crack el sistema bancario norteamericano había quebrado y se precisó de un replanteamiento total de la teoría económica entonces vigente.

Así nació el keysianismo [ix], teoría propuesta por John Maynard Keynes, que tenía como objetivo poder controlar la economía en tiempos de crisis. Dicha teoría se materializó en unas políticas intervencionistas llamadas “New Deal” [x] propuestas por Franklin Delano Roosevelt y que consiguieron sacar a Estados Unidos de su recesión. El paquete de medidas comprendía una profunda reforma del sistema bancario y monetario, políticas de reactivación, ayudas sociales y libertades sindicales.

Roosevelt trató de redistribuir la riqueza, de ahí su famosa frase “Prefiero rescatar a los que producen alimentos que a los que producen miseria”; combatió la especulación y creó depósitos y entidades [xi] que regularon los mercados para evitar los abusos que había causado el crack.

Estos paquetes de medidas provocaron que Estados Unidos viviera un tiempo relativamente de bonanza sin grandes crisis hasta que Ronald Reagan, aliado de la banca y en contra del intervencionismo estatal, desreguló el sistema financiero dando más opciones a la banca de especular. La herencia directa de la crisis del 2008 es la desregulación de Reagan. El New Deal impedía entre otras cosas que las familias compraran inmuebles sin una entrada substancial de dinero [xii]. La abolición de esta regla hizo posible la crisis de las hipotecas subprime, es decir, hipotecas que tenían muchas probabilidades de impago.

Conforme fue avanzando el siglo XX pero especialmente a partir de Reagan, el sistema financiero cada vez (y ahora con mayor libertad) se fue alejando de su propósito fundamental, que es financiar empresas, y empezó ganar dinero mediante la especulación pura. También aumentó el riesgo en sus operaciones, queriendo obtener cada vez mayores rentabilidades en menor tiempo. Aumentó el apalancamiento financiero, esto es, pedir prestado para entrar en el mercado y salir de él con ganancias. En muchos casos, antes de que las burbujas especulativas estallen, esto es rentable, pero tras el crash, el apalancamiento hace que la deuda se extienda a ritmo de vértigo porque en último término muchos inversores deben la pérdida más el dinero invertido. Esto es, mucho riesgo con poco capital.

En definitiva, la herencia de Reagan y de la globalización supuso un sistema financiero cada vez más global, con productos financieros cada vez más abstractos y opacos. Un sistema financiero que fue creciendo en complejidad, poder y volumen de negocio.

Ejemplos de estas nuevas herramientas especulativas son el mercado de derivados [xiii], que tiene por objetivo institucionalizar nuevas formas de crear dinero. Uno de estos procesos de derivados se llama “titularización” y consiste en crear unos productos basados en otros y venderlos como si fueran productos nuevos. Son rentables únicamente por la especulación que hay detrás. Gracias a este procedimiento se puede esconder el riesgo que existe en los primeros productos que ya de por sí suelen ser títulos muy arriesgados, volátiles y con poco respaldo. Con este procedimiento un producto de poca calidad se puede convertir en uno de excelente calidad. Este procedimiento fue el que desató la crisis de 2008.

Crisis 2008.

Las famosas hipotecas subprime (de baja calidad y con gran riesgo de impago) se titularizaron en otros paquetes que se presentaron como mucho más rentables. Según el Premio Nobel de Economía, Joseph Stigliz: “Los bancos estadounidenses estaban activamente dedicados a engañar: quitaban el riesgo de las cuentas de resultados para que nadie pudiera valorarlo”.

En rojo los países que fueron afectados por la crisis financiera de 2008.

Para que estos engaños fuesen rentables era imprescindible contar con la ayuda de las agencias de calificación o de rating. ¿Quiénes son estas agencias? Se encargan de calificar y analizar entidades comerciales y gubernamentales. Su principal negocio es poner calificaciones a la deuda de cualquier emisor, ya sea una empresa, un Estado o cualquier otra corporación, pública o privada.

Entre Moody’s y Standard & Poor’s tienen el 80% del mercado mundial. En menor medida está Fitch con una cuota del mercado del 15%. Entre las 3 controlan el 95% de las calificaciones mundiales. Moody’s califica en España a 20 empresas, 31 entidades financieras, 14 gobiernos centrales, regionales y locales y dos compañías de seguros.

Calificaciones de rating.

Para los bancos americanos que negociaban con las hipotecas -Lehman Brothers, Goldam Sachs, etc.- no fue difícil convencer a las agencias que calificasen con la mejor nota a sus productos[xiv]; especialmente porque las agencias son entidades con ánimo de lucro y el que paga es el cliente (modelo Issuer’s Pay). El coste anual que se supone a una empresa no financiera es de 60.000 euros y si la empresa es financiera el coste oscila entre los 300.000 y 600.000 euros.

Una investigación del Congreso de EEUU mostró a través de emails entre empleados de las agencias que algunas calificaciones se pactaban con el cliente y en contra, por tanto, de los pequeños inversores que compraban los productos, confiados por las excelentes notas asignadas. Dichos emails muestran como las agencias eran totalmente conscientes del engaño: “Esperemos ser ricos y retirarnos antes de que este castillo de naipes se derrumbe” [xv] ,”hemos vendido nuestra alma al diablo a cambio de ingresos” [xvi].

Este modelo funcionó bien hasta que se produjeron los primeros impagos allá por 2007, pero a partir de ese momento, se desató un tsunami financiero basado en que ninguna entidad se fiaba de las otras por si tenían activos tóxicos, es decir hipotecas basura titularizadas. Esta situación produjo un “credit crunch”, un estrangulamiento del crédito, y la quiebra de varios bancos y entidades: Bear Stearns, Fannie Mae y Freddy Mac, Lehman Brothers, la aseguradora AIG, etc. En agosto de 2008 eran ya 10 los grandes bancos en quiebra [xvii].

Cuando las autoridades, primero estadounidenses y luego europeas, comprobaron que el sistema se estaba yendo a pique, acudieron a su rescate. Estados Unidos inicialmente dedicó una partida de 700.000 millones de dólares a sanear esos bancos. Puesto que había una crisis de crédito se esperaba que ese dinero se revertiera en crédito para familias y empresas, sin embargo los bancos lo destinaron a recapitalizarse y/o adquirir otros bancos y así crecer en el proceso. Es inaudito que las autoridades, al liberar ese dinero para la banca, no impusieran unas condiciones, lo cual prueba que existe una relación incestuosa entre banca y gobiernos.

La falta de respeto por el dinero público fue tal que durante los rescates asistimos atónitos a ver cómo los directivos de las entidades rescatadas se despedían con “paracaídas de oro”, es decir, primas millonarias que recibían por sus contratos blindados con el dinero cedido de los rescates y que iban directamente a los bolsillos de los directivos [xviii]. Por ejemplo, los ejecutivos de la aseguradora AIG se gastaron más de 440.000 dólares en una semana de vacaciones, alojados en un hotel de California que cuesta mil dólares por noche… Tras recibir los 85.000 millones de dólares del rescate. El presidente de Lehman Brothers obtuvo una indemnización de 53 millones de dólares al quebrar el banco. Un auténtico robo.

Estados Unidos dedicó 1380 millones de dólares para rescatar su sistema bancario. De hecho, incluso aquellos bancos que no necesitaban el dinero fueron forzados a aceptarlo para que no se supiera qué bancos estaban en riesgo de quiebra y cuáles no.

Gestión de la Crisis: Los banqueros y los ricos primero.

Que los bancos tenían que ser rescatados porque eran demasiado importantes iba en contra de todo lo que predica el neoliberalismo y el modelo de mercado perfecto. La primera estafa de la crisis consistió en dar todo ese dinero a los bancos sin ponerles unas condiciones, bajo el pretexto de que eran “demasiados grandes para caer” [xix], se les rescató sin exigirles responsabilidades, sin ningún tipo de acción y sobre todo sin ningún intento por parte del poder de evitar que un evento así volviese a ocurrir en el futuro. En el G-20 [xx] se habló incluso de reformar el capitalismo, pero 3 años después no ha cambiado absolutamente nada.

Alguien puede preguntarse que si la banca llevaba tantos años con beneficios porqué fue necesario inyectarles tantísimo capital. Para responder esta pregunta hay que explicar un poco el funcionamiento de un banco, en concreto el sistema de reservas fraccionarias. Un banco no tiene por qué tener dinero para cubrir todos los depósitos de sus clientes. Tiene una fracción que se denomina coeficiente de caja.

Los bancos centrales son los responsables de la oferta monetaria primaria. Este dinero es el que llega a los bancos privados, que son quienes lo reproducen por la vía del crédito. La producción del dinero original depende de la tasa de reservas mínimas requeridas, que produce el efecto inverso: ante menores exigencias de reservas, mayor es la cantidad de dinero que crea la banca privada.

Esto se conoce como el multiplicador monetario, y su fórmula es m=1/r, donde m es el multiplicador monetario, y r el nivel de reservas exigidas, en porcentaje. Si el nivel de reservas es del 20%, el multiplicador monetario es 5, y si las reservas exigidas son del 10%, el multiplicador es 10 (m=1/0,1), lo que indica que se está multiplicando diez veces la cantidad de dinero real ofrecida por el banco central.

La desregulación financiera de los años 80 confirió a los bancos mayor libertad para la estimación de sus reservas. De modo que el clásico ratio en torno al 10% o 20%, fue reducido a niveles del 1%, e incluso inferiores, como lo fue con Citigroup, Goldman Sach. JP Morgan y Bank of America que, en sus momentos más serios, afirmaban tener un ratio del 0,5%, con lo cual el multiplicador (m=1/0,005) permitía crear 200 millones de dólares con un solo millón de dólares en depósito. Y en el período de la burbuja, las reservas llegaron a ser inferiores al 0,001%, lo que indica que por cada millón de dólares en depósito real, se creaban 1.000 millones de dólares de la nada. Por lo tanto, el 95% del dinero en circulación es creado por los bancos privados que los crean de la nada a través de los créditos pero nos los hacen devolver con intereses.

Este sistema hace que en realidad los bancos siempre estén en quiebra técnica porque todo el dinero que dispongan que exceda el ratio de reserva lo vuelven a reinvertir. Así, es sencillo provocar un colapso bancario a partir de un proceso de impagos o la caída de un deudor ya sea banco o país. Ahora mismo en Europa, el BCE acaba de dar 489.191 millones de euros a la banca al 1% de interés [xxi], puesto que por ley en Europa el ratio de reservas es un 2% [xxii], la banca es capaz de absorber capital de una forma casi ilimitada y obscena solo para llegar a un ratio del 10%.

Si a esto le sumamos que por un proceso denominado “carry trade”, todo ese dinero que los bancos están recogiendo al 1% lo compran luego como bonos de deuda pública al 5%, 6% o 7% a los estados, lo que vemos es otra manera de sacar capital y robar a los estados soberanos.

El modelo neoliberal de la UE: La crisis que la paguen los pobres.

Antes de la crisis, los estados tenían superávits presupuestarios, España pasó de un superávit del 2,2% [xxiii] del PIB a un déficit del 3,82% a inicios del 2009. Debido a los rescates bancarios y los planes de estímulos como en plan E, tuvieron que aumentar el gasto público para hacer frente a los efectos de la crisis, comenzaron a incurrir en déficit y a tener que emitir deuda. Como los bancos públicos desaparecieron hace años en aplicación de las políticas neoliberales de privatización, para financiarse no les quedaba más remedio que recurrir a los mercados (los bancos y los grandes inversores, los fondos de inversión o tenedores de liquidez).

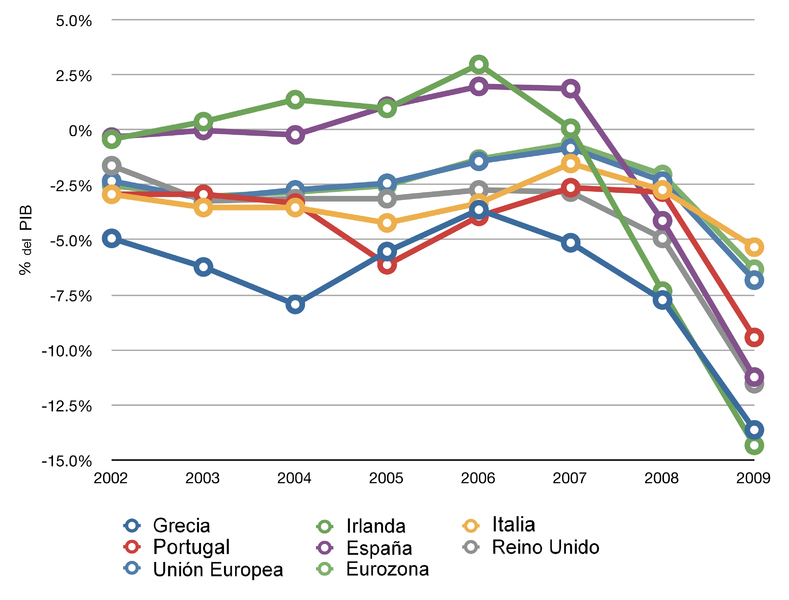

Caída del PIB en Europa a raíz de la crisis subripme.

Que los estados necesitasen financiarse en los mercados de deuda suponía tener que pedir prestado a aquellos a los que acababan de rescatar y además ponerse en sus manos. Así que tras el golpe de estado económico que supuso recapitalizar la banca con dinero público, ahora se cerraba el círculo, porque los mercados, en complicidad con las agencias, empezaron a especular con la prima de riesgo de los países.

Mapa de deuda europea.

El problema radica en que la UE está mal construida, porque está pensada bajo el signo del neoliberalismo. Durante esta crisis, si el BCE hubiera salido en auxilio de los estados y no de los bancos, los estados podrían haber tomado dinero prestado del BCE a un interés bajo y no tendrían que haberse financiado en los mercados, abriendo la puerta a la especulación. Pero la normativa del BCE prohíbe financiar a los estados y sí a los bancos privados de manera que los estados pagan millones de euros en intereses, creando así otro medio de evasión de capital público hacia lo privado y un tremendo problema de soberanía propia a los estados. Para más inri, el BCE obliga por ley a que todo lo que salga a los mercados en Europa haya sido calificado por agencias de rating, cerrando así el círculo.

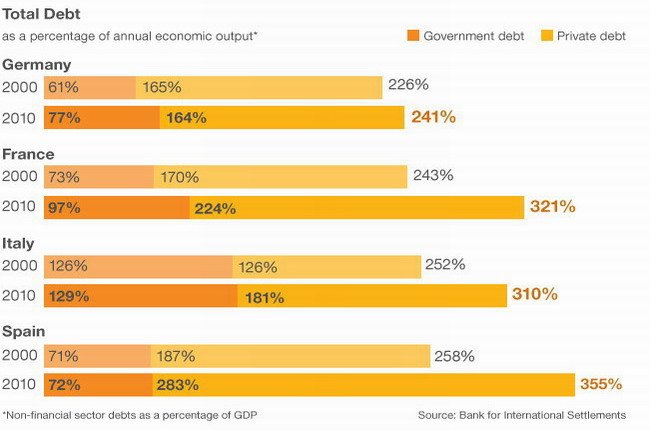

La segunda gran mentira de la crisis ha sido la deuda pública. Los estados realmente no estaban en malas condiciones antes de la crisis, como hemos mencionado, tenían superávit presupuestarios y una deuda adecuada a su PIB (salvo Grecia). Lo que sí existía y existe es mucha deuda privada. Sin embargo, ya que los estados empezaron a necesitar dinero, todos los recortes sociales y ajustes se han pedido a lo público y no a lo privado como hubiera sido necesario, incluso dejando que quebrasen, en aras de los postulados del mercado perfecto que el neoliberalismo defiende.

Deuda Pública vs Privada. El gran problema era privado no público.

Quién esta detrás de los mercados que especulan con países.

Existe un conflicto de intereses muy patente entre las agencias de calificación y los mercados. Las agencias ponen una nota a los países europeos para evaluar qué opciones de impago tienen. Esta evaluación tiene el efecto de profecía autocumplida y hace crecer la prima de riesgo[xxiv]. Dicha prima es el sobreprecio que paga un país para financiarse en los mercados en comparación con otros países. En Europa se tiene como referencia el fondo “Bund” alemán a 10 años y se suele aceptar que su riesgo de impago es cero. El funcionamiento es el siguiente: si la rentabilidad de los bonos españoles a diez años es del 6,099%, y la de los bonos alemanes del 2,621%, la diferencia es del 3,478%, es decir, de 347 puntos básicos. En este caso, la prima de riesgo española sería de 347 puntos.

Y cuanto mayor es la prima de riesgo, mayores intereses tiene que pagar un país en la deuda que emita. Así pues, es un negocio muy lucrativo bajar la prima de riesgo a los países con problemas de financiación. En el caso español, cada vez que pagamos 100 puntos básicos (un 1%) por nuestra deuda más que la alemana, nos cuesta anualmente unos 7.000 millones de euros [xxv] más en intereses. ¿Qué significa esto? Pues realmente es un sumidero de hospitales, carreteras, colegios y servicios. En lugar de emplearse en crear empleo y riqueza, va a los prestamistas.

Pero ¿quién está detrás de las agencias de rating?

1.- Moody’s Investors Service: Moody´s Corporation (MCO) cotiza en la bolsa de Nueva York y sus diez primeros accionistas concentran el 53,5% del capital. Destacan especialmente dos de ellos: Berkshire Hathaway2 y The Capital Group. El primero de ellos es el conglomerado financiero que lidera el conocido gurú y financiero Warren Buffet.

2.- Standard & Poor’s: Filial de McGraw-Hill3 (posee el 100% de S&P). En 2009 declaró más de 1400 millones de euros de beneficio. S&P aportó el 74%, con lo cual la mayoría de sus ingresos no provienen de la venta de libros.

Lo relevante está en lo coincidente de sus accionistas: The Capital Group[xxvi] tiene 12,31% de S&P y un 12,38% de Moody’s. State Street[xxvii] posee un 4,34% de S&P y un 3.36% de Moody’s. Vanguard Group[xxviii], 3,84% S&P y 3.36% Moody’s. BlackRock [xxix] 3,84% S&P y 3.36% Moody’s. T Rowe Price [xxx] 3,32% S&P y 5.95% Moodys.

¿Y quiénes son estos grupos? Fondos de inversores, especuladores, grupos que salen favorecidos de los aumentos de prima de riesgo en Europa. Para hacernos una idea del tamaño de estos fondos he aquí unas cifras: The Capital Group gestiona más de 1 trillón de dólares en activos, Blackrock ingresa $8.61 miles de millones (2010) y gestiona $3.345 trillones. State Street ingresa $8.953 miles de millones (2010) y gestiona $2.010 trillones de dólares. En contraste, el PIB español es de sólo 1.368.642 millones de dólares, el de Estados unidos es 14.657.800 millones de dolares [xxxi], el PIB mundial fue de 74.004.249 millones de dólares en 2010.

Como se aprecia, estos grupos tienen ganancias superiores a los PIB de prácticamente todos los países del mundo y gestionan en activos un volumen superior al PIB mundial. Lo cual da una idea del extraordinario poder que poseen. No desperdician oportunidades de ganar dinero y tienen información económica precisa de todo el globo. Por ejemplo, después de que han especulado con la deuda pública de los estados, si éstos se ven obligado a privatizar empresas nacionales, son estos grupos y otros bancos quienes las compran generalmente a precio de saldo [xxxii].

Según el último Informe Anual del Mercado de Deuda Pública español estos grupos poseen el 55% de la deuda española así como porcentajes de bancos españoles por ejemplo, el 7% del Banco Santander. Realmente el gran problema es que estos grupos son tan poderosos que erosionan a su gusto todas las instituciones para su beneficio.

A quien le pueda sorprender el hecho de que las corporaciones compren a los políticos y funcionarios e incluso congresos enteros, recuerden el caso de la presidenta de Brasil, Dilma Rousseff, quien intentó vetar una ley aprobada por el Senado con 59 votos a favor y 8 en contra en la cual se reducía la protección de los bosques, y se aprobaba la amnistía a los que deforestaron y aumentaron la destrucción del Amazonas. Otro ejemplo es el indulto del banquero Alfredo Sáenz, vicepresidente del Santander, mediante el Real Decreto 1761/2001 publicado en el BOE el 10/12/2011. Tal indulto permite a Sáenz, antes condenado a arresto mayor e inhabilitación por un delito de acusación falsa, continuar su actividad en el Santander [xxxiii].

Recortes y mentiras: planes de ajuste de déficit.

La mayor demagogia orientada a desmontar y malvender el estado del bienestar europeo vino después del gran rescate de 2008. Una vez que se asestaron los dos grandes golpes de traspasar la deuda privada al sector público y abrir a la especulación con la prima de riesgo y la deuda pública, faltaba avanzar en las últimas fases del expolio del estado del bienestar.

Y se hizo así: puesto que los estados entraron en déficit, y los acreedores de esa deuda eran los bancos (se había dado la vuelta a la tortilla), tanto Bruselas como algunos gobiernos, principalmente Alemania y el BCE iniciaron una campaña en prensa para que los estados europeos y especialmente aquellos en peligro: Portugal, Irlanda, España y Grecia (denominados PIGS, cerdos en ingles por la prensa inglesa), acometieran recortes y medidas “anti-crisis”.

El objetivo de instar a recortes a los países periféricos no es otro que asegurar que la banca cobra sus bonos de deuda pública. Y aunque este problema afecta más directamente los periféricos, países como Holanda, ya también Italia y Francia están expuestos. A la ciudadanía se nos dice que los planes de ajuste son para salir de la crisis… pero es una excusa.

Si tornamos la vista atrás, a aquel ya lejano 1929, que hemos tenido la desgracia de revivir porque la desregulación de Reagan nos forzó a olvidarlo, descubriremos que el “New Deal” de Roosevelt que sacó entonces a Estados Unidos de la crisis es exactamente lo contrario de lo que se está aplicando ahora en Europa. El “New Deal” fueron esencialmente programas de estímulos, redistribución de la riqueza, un modelo más social de estado y una reforma del sistema financiero para evitar nuevas depresiones. Ninguna de estas medidas se está aplicando ahora.

Lo que sí se está aplicando es un paquete de medidas denominadas “El consenso de Washington”[xxxiv], dicho consenso es un listado de políticas económicas consideradas durante los años 90 por el FMI y otros organismos financieros internacionales como el mejor programa económico que los países latinoamericanos deberían aplicar para impulsar el crecimiento. Dichas normas eran:

- Disciplina presupuestaria (presupuestos públicos sin déficit).

- Reordenamiento del gasto público [xxxv] (éste debe concentrarse donde sea más rentable).

- Reforma Impositiva (ampliar las bases de los impuestos y reducir los mas altos).

- Liberalización [xxxvi] de los tipos de interés.

- Un tipo de cambio de la moneda competitivo.

- Liberalización del comercio internacional (disminución de barreras aduaneras).

- Eliminación de las barreras a las inversiones extranjeras directas.

- Privatización [xxxvii] (venta de las empresas públicas, siempre por menos del valor real).

- Desregulación [xxxviii] de los mercados.

- Protección de la propiedad privada.

A diferencia del rescate bancario, cuando el FMI presta dinero, lo hace a condición de que el país se acoja a un programa de ajuste estructural donde se implementen las reglas anteriores. Los mayores recortes suelen ser siempre en sanidad y educación pero extrañamente no en defensa.

Noam Chomsky o Naomi Klein, ven en el Consenso de Washington un medio para abrir el mercado laboral de las economías del mundo subdesarrollado a la explotación por parte de las grandes corporaciones. El mayor crítico del FMI quizás sea el Premio Nobel de Economía, Joseph Stigliz, quien defiende que las reglas del consenso de Washington son perjudiciales para quienes las aplican y que su efecto es alargar y profundizar las crisis. Stigliz que fue economista jefe del Banco Mundial entre el año 1997 y 2000, afirma además, que no hay datos validos para decir que estás políticas funcionan y que su único fundamento es que es un consenso entre los poderosos [xxxix].

Realmente es imposible que el FMI, el BCE y Bruselas (la Troika) no sepan el efecto de sus planes en Europa. El FMI tiene mucha experiencia en Latinoamérica como para, al menos, poner en duda sus métodos. Si hemos de creer la historia contada por John Perkins, en “Memoria de un gángster económico” [xl], realmente el poder financiero es muy consciente de sus intenciones de encadenar y dominar estados mediante la deuda. Perkins, en su siguiente libro “Manipulados” expone que el modelo en el que él participó de crear pobreza y dominio mediante deuda sobre otros estados sufrió un cambio de tendencia y que a partir del año 2000 aproximadamente, esos planes de empobrecimiento fueron dirigidos desde los estados contra la clase media [xli].

Otro documento escalofriante y secreto hasta que lo filtró la web italiana Linkiesta, es un informe [xlii] para la Troika con fecha 21 de octubre de 2011, donde se revisan a la baja todas las estimaciones de la economía griega y se sabía ya que Grecia no iba a poder cumplir [xliii]. Según el informe, la competitividad griega no volvería hasta el año 2017 y el país llegará al 208% de deuda sobre su PIB, la cual sólo podrá bajar al 130% en 2030. ¿Es ético que se impongan rescates y ayudas a un país a sabiendas que va a malvenderse y endeudarse más aún, cuando secretamente se sabe que está quebrado y que no va a poder pagar? Por otro lado, ¿porque todas las opciones a considerar aseguran los ingresos de la banca y jamás se considera el malestar social?

Tampoco es ético culpar ahora a Grecia de su déficit o del despilfarro de sus cuentas cuando, realmente todos estos datos económicos ya eran conocidos cuando el país heleno ingresó en el Euro. Es más, algunos de los gestores que ayudaron a falsear [xliv] las cuentas para que Grecia entrara en el euro, hoy están en posiciones de poder en Europa.

La democracia ya no existe más.

El último gran golpe fenomenal a la democracia de todo lo explicado hasta ahora consistió en colocar en importantes puestos de poder a aquellos que estuvieron muy relacionados con la crisis de las subprime.

Mario Monti [xlv]: actual primer ministro de Italia. Director europeo de la Comisión Trilateral[xlvi], un lobby de orientación neoliberal fundado en 1973 por David Rockefeller. También miembro de la directiva del Club Bilderberg [xlvii] y asesor de Goldman Sachs, durante el período en que esta compañía ayudó a ocultar el déficit del gobierno griego. No ha sido elegido democráticamente.

Lucas Papademos [xlviii]: actual primer ministro griego. Gobernador del Banco Central de Grecia desde 1994 hasta 2002, año en que pasó a ser vicepresidente del BCE. Esto indica que tuvo un papel clave en la transición del dracma al euro en Grecia y que conocía perfectamente la situación financiera del país. Sabía que Grecia no cumplía con los criterios exigidos para ingresar a la zona euro, y estaba completamente al tanto de la falsificación de las cuentas griegas, organizada, precisamente, bajo la dirección de Goldman Sachs. No ha sido elegido democráticamente.

Mario Draghi [xlix]: actual presidente del BCE. Entre 2002 y 2006 fue vicepresidente europeo de Goldman Sachs y posteriormente fue gobernador del Banco de Italia. Mario Draghi también ayudó a Italia a enmascarar los déficit públicos, siendo Mario Monti el responsable de esta ejecución como comisario europeo. No ha sido elegido democráticamente.

Peter Sutherland desempeñó un papel clave en el rescate de su país, Irlanda, ex-presidente de Goldman Sachs Internacional y continúa siendo miembro de su Consejo de Administración. Miembro de la Comisión Trilateral.

Luis de Guindos: actual ministro de economía español. En 2006 fue nombrado Consejero asesor para Europa de Lehman Brothers y director de la filial del banco en España y Portugal, donde estuvo hasta la quiebra de éste en 2008 [l].

Ya lo decía el broker Alessio Rastani “El mundo lo gobierna Goldman Sachs” [li]. Cada cual podrá hacer su propia lectura de que haya tantos puestos en Europa ocupados por exGoldmans. La cuestión es que estas personas no tuvieron escrúpulos en mentir en el tema de las hipotecas, falsear cuentas de países y crear una crisis mundial. ¿Qué autoridad moral tienen para fijar ahora las políticas que, dicen, nos sacarán de la crisis? ¿Porqué a pesar de estar todos implicados en la crisis, se les premia con puestos de más responsabilidad? Fundamentalmente vinculados todos de nuevo a la crisis del euro. Cada uno que saque sus propias conclusiones.

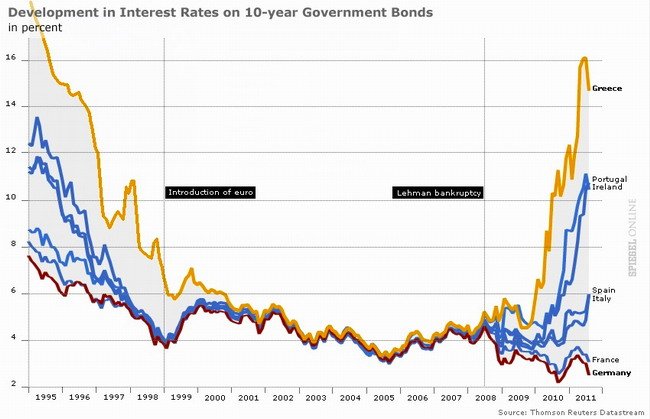

Hay una pregunta importante que daría sentido a todo esto. ¿Por qué el Tesoro y la FED americana dejó caer a Lehman Brothers [lii] y no a Goldman Sachs? [liii] Un interesante estudio [liv] del Observatorio de Coyuntura Económica del Instituto Juan de Mariana [lv] advierten que la quiebra de Lehman no era inevitable y califican de inexplicable tal decisión. Sin embargo fue el desencadenante del “credit crunch” del 2008 y del inicio de la especulación de deuda soberana, como se puede ver en el siguiente gráfico.

La caída de Lehman Bro. posibilitó la especulación con la deuda soberana de los llamados PIGS.

¿Fue Lehman una “demolición controlada” del sistema financiero? ¿Por qué hoy muchos de los responsables de aquellas crisis gobiernan Europa? De ser así, un puñado de hombres cuidadosamente escogidos y no elegidos democráticamente, apoyados por los grandes lobbies financieros habrían podido dar un colosal golpe de estado financiero.

Muchos expertos estiman que el neoliberalismo ya no necesita a la democracia y la va a suprimir. Una prueba de que el sistema es intrínsecamente antidemocrático es que cuando el presidente de Grecia, Yorgos Papandreu, quiso convocar un referéndum para que el pueblo griego aprobase el rescate heleno, todas las bolsas sufrieron grandes pérdidas [lvi]. ¿Tan malo es para el sistema pedir la opinión de los ciudadanos?

¿Indignados? La responsabilidad de un sistema criminal.

Tenemos razones para mirar el futuro con desconfianza. El presidente del Banco Mundial avisa que se avecina una nueva “tormenta perfecta” [lvii] y que ya los países no tiene margen fiscal para lidiar la nueva crisis. La presidenta del FMI, Cristina Lagarde avisa que la economía mundial está en peligro [lviii]. Subraya que ahora está amenazada Francia, e incluso la potencia económica de la región: Alemania. Indicó, además que China, Brasil y Rusia, que fueron los motores, “sufrirán ante los factores de inestabilidad”.

¿Sobre qué nos están previniendo [lix]?¿De la caída del sistema financiero internacional? ¿Será otro paso para adentrarse más aún en políticas de empobrecimiento? Si vemos que tal evento se intenta resolver sometiendo aún más a las clases medias ya tendremos la respuesta. Se acerca un nuevo orden económico mundial y no estará basado en el Estado del Bienestar.

NOTAS

[i] http://www.elcorreogallego.es/galicia/ecg/grandes-empresas-superan-crisis-beneficios-record/idEdicion-2011-02-26/idNoticia-643677/

[ii] http://www.comparativadebancos.com/grandes-beneficios-en-momentos-de-crisis

[iii] http://graphics8.nytimes.com/images/2006/04/08/business/pay.graphic.jpg

[iv] http://www.elpais.com/articulo/economia/Alfredo/Saenz/insta/desmontar/urgencia/estado/bienestar/europeo/elpporeco/20040602elpepueco_16/Tes

[v] http://es.wikipedia.org/wiki/Crisis_c%C3%ADclicas

[vi] http://es.wikipedia.org/wiki/Crisis_financiera

[vii] http://finanzasparatodos.es/gepeese/es/inicio/laEconomiaEn/laHistoria/momento_historico_economia_historia_crisis_29.html

[viii] http://es.wikipedia.org/wiki/Gran_Depresi%C3%B3n

[ix] http://es.wikipedia.org/wiki/Keynesianismo

[x] http://es.wikipedia.org/wiki/New_Deal

[xi] http://www.sec.gov/investor/espanol/quehacemos.htm

[xii] http://www.ar.terra.com/terramagazine/interna/0,,EI13929-OI3798044,00.html

[xiii] Porque se cayó todo y no se ha hundido nada. Juan Torres López, ATTAC, 2010. Pags. 56-58

[xiv] http://www.publico.es/dinero/362396/una-querella-amenaza-a-las-agencias-de-rating-en-espana

[xv] http://www.bloomberg.com/apps/news?pid=newsarchive&sid=ac8Bkp_7F4Rc

[xvi] http://www.nytimes.com/2008/12/07/business/07rating.html?pagewanted=1

[xvii] FDIC (2009): “Failed Bank List”. Federal Deposit Insurance Corporation. http://www.fdic.gov/bank/individual/failed/banklist.html

[xviii] Obama arremete contra Wall Street por dar primas. Los ejecutivos de los grandes bancos se reparten 14.250 millones en plena crisis”. El País, 30 enero 2009.

[xix] http://en.wikipedia.org/wiki/Too_big_to_fail

[xx] http://www.libertaddigital.com/economia/sarkozy-pide-un-nuevo-orden-mundial-que-regule-el-capitalismo-a-traves-de-la-moral-1276362249/

[xxi] http://www.elpais.com/articulo/opinion/prestamo/BCE/elpepuopi/20111224elpepiopi_9/Tes

[xxii] http://www.ecb.int/mopo/implement/mr/html/calc.en.html

[xxiii] http://javiersevillano.es/BdEDeuda.htm http://www.diariodesevilla.es/article/economia/358789/deficit/se/eleva/sobre/la/prevision/gobierno.html

[xxiv] http://es.wikipedia.org/wiki/Prima_de_riesgo

[xxv] http://www.laopiniondemurcia.es/comunidad/2011/07/26/cuesta-prima-riesgo/339644.html

[xxvi] http://www.capgroup.com/ http://en.wikipedia.org/wiki/Capital_Group_Companies

[xxvii] http://www.statestreet.com/ http://en.wikipedia.org/wiki/State_Street_Corporation

[xxviii] https://personal.vanguard.com/us/CorporatePortal http://en.wikipedia.org/wiki/The_Vanguard_Group

[xxix] http://www2.blackrock.com/global/home/index.htm http://en.wikipedia.org/wiki/BlackRock [xxx] http://corporate.troweprice.com/ccw/home.do http://en.wikipedia.org/wiki/T._Rowe_Price

[xxxi] http://es.wikipedia.org/wiki/Anexo:Pa%C3%ADses_por_PIB_(PPA)

[xxxii] http://www.publico.es/dinero/381603/accionistas-de-s-p-y-moody-s-se-preparan-para-comprar-barato-en-las-privatizaciones

[xxxiii] http://www.elmundo.es/elmundo/2011/11/25/economia/1322222115.html

[xxxiv] http://es.wikipedia.org/wiki/Consenso_de_Washington[xxxv] http://www.gastopublico.es/

[xxxvi] http://es.wikipedia.org/wiki/Liberalizaci%C3%B3n

[xxxvii] http://es.wikipedia.org/wiki/Privatizaci%C3%B3n[xxxviii] http://es.wikipedia.org/wiki/Desregulaci%C3%B3n

[xxxix] http://www.jornada.unam.mx/2007/04/13/index.php?section=economia&article=023n3eco

[xl] http://serramariola.edu.gva.es/joomla/images/stories/departaments/filosofia/Etica/Confesiones_gangster_economico/Confesiones_de_un_gangster_economico_Jhon_Perkins.pdf

[xli] http://www.mundotendencias.com/2010/03/manipulados-john-perkins.html

Manipulados, por John Perkins.Confesiones de un Ganster Economico.

[xlii] http://www.linkiesta.it/sites/default/files/uploads/articolo/troika.pdf

[xliii] http://www.eleconomista.es/economia/noticias/3473134/10/11/Una-web-filtra-el-informe-de-la-troika-sobre-Grecia-en-el-que-se-confirma-la-quiebra-helena.html

[xliv] http://blogs.lainformacion.com/zoomboomcrash/2011/06/27/senor-draghi-%C2%BFha-infringido-usted-alguna-ley/

[xlv] http://es.wikipedia.org/wiki/Mario_Monti

[xlvi] http://es.wikipedia.org/wiki/Comisi%C3%B3n_Trilateral

[xlvii] http://es.wikipedia.org/wiki/Grupo_Bilderberg

[xlviii] http://es.wikipedia.org/wiki/Luk%C3%A1s_Papadimos

[xlix] http://es.wikipedia.org/wiki/Mario_Draghi

[l] http://www.publico.es/espana/413476/un-ex-lehman-para-sacar-al-pais-de-la-crisis

[li] http://www.cincodias.com/articulo/mercados/goldman-sachs-gobierna-mundo/20110927cdscdsmer_7/

[lii] http://es.wikipedia.org/wiki/Lehman_Brothers

[liii] http://es.wikipedia.org/wiki/Goldman_Sachs

[liv] http://www.libertaddigital.com/economia/por-que-el-tesoro-y-la-fed-permitieron-la-quiebra-de-lehman-brothers-1276370667/

[lv] http://www.juandemariana.org/estudio/4028/tercer/trimestre/2008/

[lvi] http://www.elmundo.es/elmundo/2011/11/01/economia/1320132918.html

[lviii] http://www.eleconomista.es/internacional/noticias/3629265/12/11/3/Christine-Lagarde-La-economia-mundial-esta-en-peligro.html

[lix] http://www.elconfidencial.com/economia/2011/09/24/recesion–credit-crunch-la-tormenta-perfecta-ya-esta-aqui-84771/